Nell’ambito del c.d. “Decreto Sostegni-bis“, il Legislatore ha previsto il riconoscimento di un contributo a fondo perduto “alternativo” a quello automatico previsto dallo stesso Decreto (riconosciuto in misura pari al 100% del contributo previsto dal c.d. “Decreto Sostegni”), a favore dei titolari di partita IVA con ricavi / compensi 2019 non superiori a € 10 milioni, che hanno subìto una riduzione del fatturato medio mensile di almeno il 30%nel periodo 1.4.2020 – 31.3.2021 rispetto al periodo 1.4.2019 – 31.3.2020.

La fruizione del beneficio in esame è subordinata alla presentazione all’Agenzia delle Entrate di un’apposita domanda, i cui termini e modalità di presentazione sono stati individuati dalla stessa Agenzia con il Provvedimento 2.7.2021.

Si rammenta che l’agevolazione può essere fruita:

- direttamente, tramite accredito della stessa, da parte dell’Agenzia delle Entrate, sul c/c bancario o postale intestato / cointestato al soggetto beneficiario;

ovvero

- a seguito di scelta irrevocabile del beneficiario, quale credito d’imposta da utilizzare “nella sua totalità” in compensazione nel mod. F24 esclusivamente tramite i servizi telematici dell’Agenzia delle Entrate (Fisconline / Entratel).

In quest’ultimo caso, come evidenziato nel citato Provvedimento, il credito può essere utilizzato “solo a valle dei controlli degli esiti” della domanda e successivamente alla comunicazione dell’Agenzia di riconoscimento del contributo.

Merita evidenziare che i soggetti che hanno ottenuto il contributo a fondo perduto “automatico” manifestando la scelta di accredito su c/c o utilizzo come credito d’imposta, non sono vincolati a confermare la medesima modalità di erogazione.

Di conseguenza, è possibile indicare nella domanda per il contributo “alternativo” una modalità di erogazione diversa rispetto a quella precedentemente richiesta.

STRUTTURA DEL MODELLO

Il modello della domanda, approvato con il citato Provvedimento 2.7.2021, si compone dei seguenti riquadri.

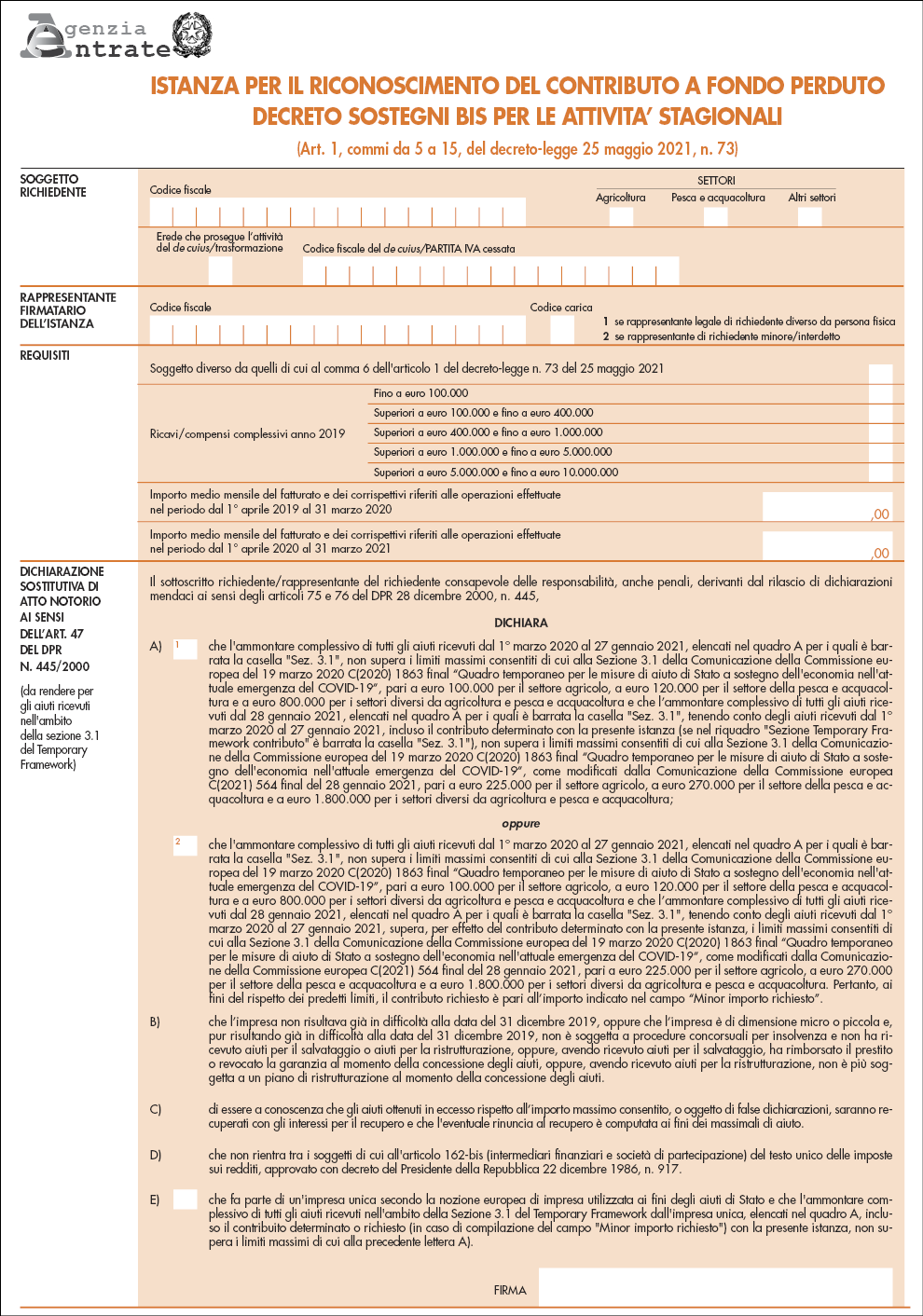

“ Soggetto richiedente “

Va riportato il codice fiscale del soggetto richiedente.

Nel caso in cui il soggetto richiedente sia:

- l’erede che ha aperto la partita IVA per proseguire l’attività del de cuius, oltre a riportare il codice fiscale dell’erede va barrata la casella “Erede che prosegue l’attività del de cuius/Trasformazione” indicando, nell’apposito campo, il codice fiscale del de cuius;

- il soggetto che ha posto in essere un’operazione che ha determinato la trasformazione aziendale (fusione, scissione, trasformazione da società in ditta individuale e viceversa, che determinano la confluenza del soggetto dante causa nel soggetto avente causa che richiede il contributo) nel periodo dall’1.1 del secondo periodo d’imposta antecedente a quello in corso al 26.5.2021 (dall’1.1.2019 per i soggetti con periodo d’imposta coincidente con l’anno solare) alla data di presentazione dell’istanza, oltre al codice fiscale del soggetto che ha posto in essere l’operazione, va barrata la casella “Erede che prosegue l’attività del de cuius/Trasformazione” e indicata, nel campo “Codice fiscale del de cuius/partita IVA cessata”, la partita IVA del soggetto confluito.

Il richiedente deve inoltre indicare il settore in cui opera (agricolo, pesca e acquacoltura ovvero altro settore) barrando la corrispondente casella.

“Rappresentante firmatario dell’istanza“

Va riportato il codice fiscale:

- della persona fisica che ha la rappresentanza legale e che firma la domanda (se il richiedente è un soggetto diverso da persona fisica), riportando il codice “1” nella casella “Codice carica“;

- dell’eventuale rappresentante legale di minore / interdetto (se il richiedente è una persona fisica), riportando il codice “2” nella casella “Codice carica“.

“Requisiti“

Innanzitutto va barrata la casella per indicare di essere un soggetto diverso da quelli a cui non spetta il contributo (soggetto la cui attività risulta cessata alla data del 26.5.2021, soggetto che ha attivato la partita IVA dal 27.5.2021, enti pubblici, istituti finanziari e assicurativi) nonchè la casella corrispondente alla fascia di ricavi / compensi 2019. é inoltre richiesta l’indicazione dell’ammontare medio mensile (arrotondato all’unità di Euro) del fatturato / corrispettivi relativo alle operazioni effettuate nel periodo:

- dall’1.4.2019 al 31.3.2020;

- dall’1.4.2020 al 31.3.2021.

Nelle istruzioni è presente la seguente Tabella dei righi del mod. REDDITI 2020 di riferimento per i ricavi / compensi 2019.

Mod. REDDITI

Regime

Rigo di riferimento

Persone fisiche

Contabilità ordinaria

RS116

Contabilità semplificata

RG2, campo 2

RE2, campo 2

Contribuenti forfetari

da LM22 a LM27, campo 3

Contribuenti minimi

LM2

Società di persone

Contabilità ordinaria

RS116

Contabilità semplificata

RG2, campo 5

RE2

Società di capitali

RS107, campo 2

Enti non commerciali ed equiparati

Contabilità ordinaria

RS111

Contabilità semplificata

RG2, campo 7

Regime forfetario art. 145, TUIR

RG4, campo 2

Contabilità pubblica

RC1

RE2

Le istruzioni precisano inoltre che:

- se il soggetto svolge più attività , sia per il rispetto del limite (€ 10 milioni) per accedere al beneficio sia per la fascia dei ricavi / compensi da indicare, va considerata la somma dei ricavi / compensi riferiti a tutte le attività;

- per i soggetti titolari di reddito agrario e attività agricole connesse(ad esempio, agriturismi, allevamento, ecc.) persone fisiche / società semplici / enti non commerciali, va considerato l’ammontare del volume d’affari (rigo VE50 del mod. IVA 2020). In presenza di altre attività commerciali o di lavoro autonomo, va considerata la somma del volume d’affari di tutti i moduli della dichiarazione IVA. Se la dichiarazione IVA non deve essere presentata, va considerato l’ammontare complessivo del fatturato 2019.

“Dichiarazione sostitutiva di atto notorio …” per aiuti della Sezione 3.1

È necessario rilasciare una dichiarazione sostitutiva di atto di notorietà riguardante il rispetto dei requisiti previsti dalla Sezione 3.1 della Comunicazione della Commissione UE 19.3.2020 C(2020) 1863 final “Quadro temporaneo per le misure di aiuto di Stato a sostegno dell’economia nell’attuale emergenza del COVID-19” (c.d. “Temporary Framework”), qualora il richiedente intenda avvalersi dei maggiori limiti ivi previsti, al ricorrere dei requisiti richiesti.

Se l’importo teoricamente spettante del contributo in esame (anche unitamente ad altre misure di aiuto riconosciute ai sensi della medesima Sezione) determina il superamento dei limiti massimi previsti, va barrata la casella 2 della lett. A)e compilata la Sezione“Minor importo richiesto” nella quale va indicato il minor importo del contributo rideterminato per rispettare i limiti previsti.

La dichiarazione è resa mediante l’apposizione della firma nel riquadro.

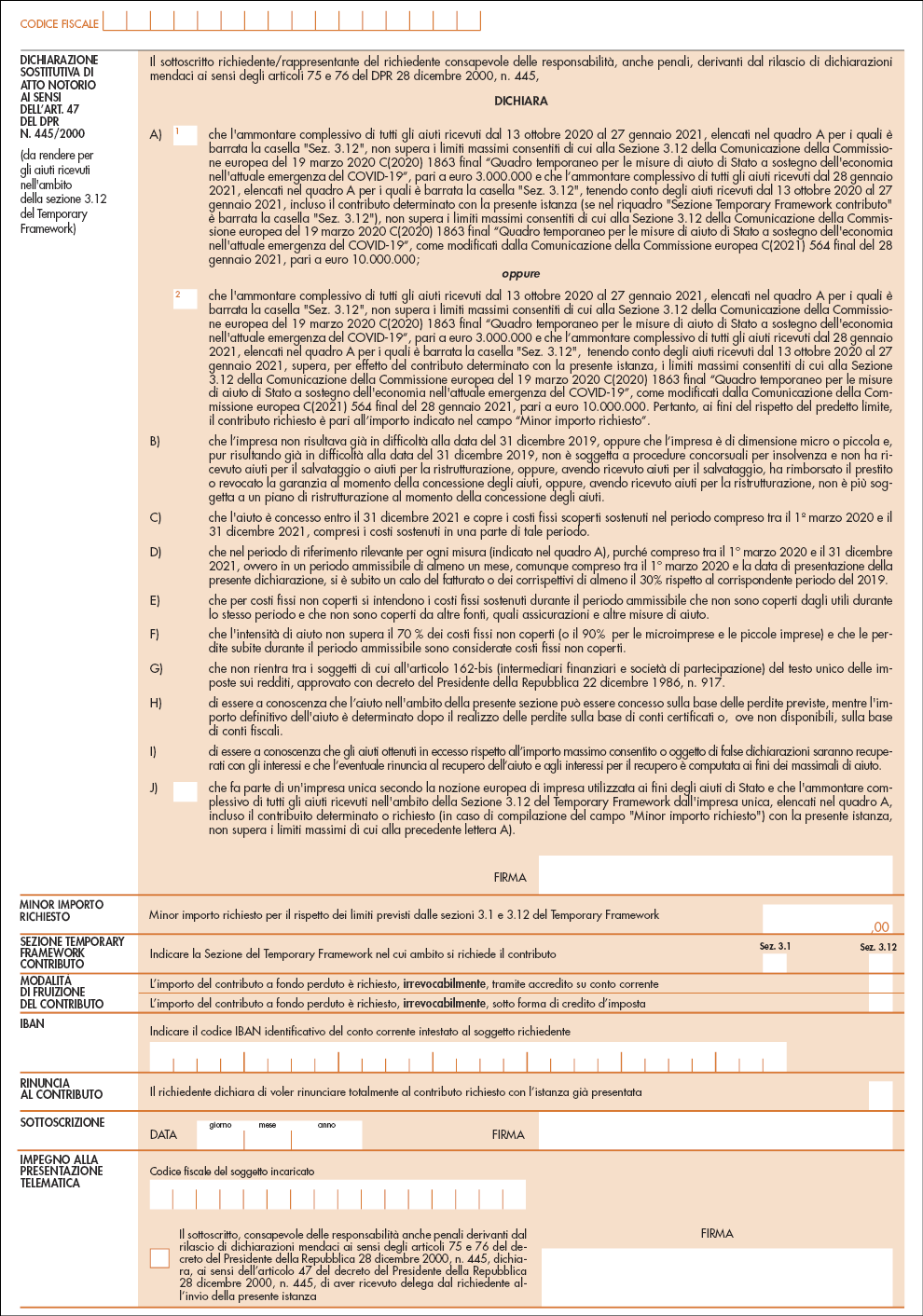

“Dichiarazione sostitutiva di atto notorio …” per aiuti della Sezione 3.12

È necessario rilasciare una dichiarazione sostitutiva di atto di notorietà riguardante il rispetto dei requisiti previsti dalla Sezione 3.12 della Comunicazione della Commissione UE 19.3.2020 C(2020) 1863 final “Quadro temporaneo per le misure di aiuto di Stato a sostegno dell’economia nell’attuale emergenza del COVID-19” (c.d. “Temporary Framework”), qualora il richiedente intenda avvalersi dei maggiori limiti ivi previsti, al ricorrere dei requisiti richiesti.

Se l’importo teoricamente spettante del contributo in esame (anche unitamente ad altre misure di aiuto riconosciute ai sensi della medesima Sezione) determina il superamento dei limiti massimi previsti, va barrata la casella 2 della lett. A)e compilata la Sezione“Minor importo richiesto” nella quale va indicato il minor importo del contributo rideterminato per rispettare i limiti previsti.

La dichiarazione è resa mediante l’apposizione della firma nel riquadro.

“Minor importo richiesto“

Come sopra accennato, corrisponde al minor importo del contributo in esame a seguito della rideterminazione dello stesso, al fine del rispetto dei limiti previsti dalle citate Sezioni 3.1 e 3.12 della Comunicazione della Commissione UE 19.3.2020 C(2020) 1863 final.

“Sezione Temporary framework contributo“

Va barrata la casella corrispondente alla Sezione (3.1 ovvero 3.12) del c.d. “Temporary Framework” nel cui ambito è richiesto il contributo a fondo perduto “alternativo” in esame.

“Modalità di fruizione del contributo“

Va indicata, alternativamente, la scelta per il riconoscimento del contributo tramite accredito sul c/c ovvero quale credito d’imposta da utilizzare in compensazione mediante il mod. F24.

Tale scelta può essere modificata soltanto fino al momento del riconoscimento del contributo, come desumibile dall’esito messo a disposizione dall’Agenzia nel proprio sito Internet. Successivamente la scelta non è più modificabile.

Nella specifica Guida disponibile sul proprio sito Internet l’Agenzia precisa che alle compensazioni del credito d’imposta non si applicano i seguenti limiti:

- divieto di compensazione in presenza di ruoli erariali scaduti per un importo superiore a € 1.500 di cui all’art. 31, comma 1, DL n. 78/2010;

- ammontare massimo delle compensazioni di cui all’art. 34, Legge n. 388/2000 (€ 700.000 aumentati a € 2 milioni per il 2021 dall’art. 22, DLn. 73/2021);

- ammontare massimo dei crediti d’imposta fruibili nel quadro RU di cui all’art. 1, comma 53, Legge n. 244/2007 (€ 250.000).

Il credito d’imposta riconosciuto non può essere ceduto ad altri soggetti.

“IBAN“

Va indicato il codice IBAN del c/c bancario o postale intestato / cointestato al soggetto richiedente.

In caso di opzione per il riconoscimento del contributo sotto forma di credito d’imposta, l’IBAN non va indicato.

Merita evidenziare che le istruzioni precisano che l’indicazione errata del codice IBAN può “provocare lo scarto della richiesta e l’impossibilità di ottenere il contributo”.

“Rinuncia al contributo“

La casella va barrata in caso di rinuncia al contributo.

In tal caso vanno compilati solo i campi del codice fiscale del soggetto richiedente e dell’eventuale legale rappresentante. La rinuncia:

- può essere inviata anche dopo il 2.9.2021;

- comporta la restituzione del contributo, se già erogato.

“Sottoscrizione“

Il richiedente / rappresentante firmatario deve apporre la firma riportando la data di sottoscrizione.

“Impegno alla presentazione telematica“

Va compilato in caso di trasmissione della domanda, per conto del richiedente, da parte di un intermediariodelegatoalla consultazione del Cassetto fiscale / fatture elettroniche.

L’intermediario può ricevere anche un’apposita delega esclusivamente per l’invio della domanda in esame. In tal caso va barrata la specifica casella contenente la dichiarazione sostitutiva di cui all’art. 47, DPR n. 445/2000.

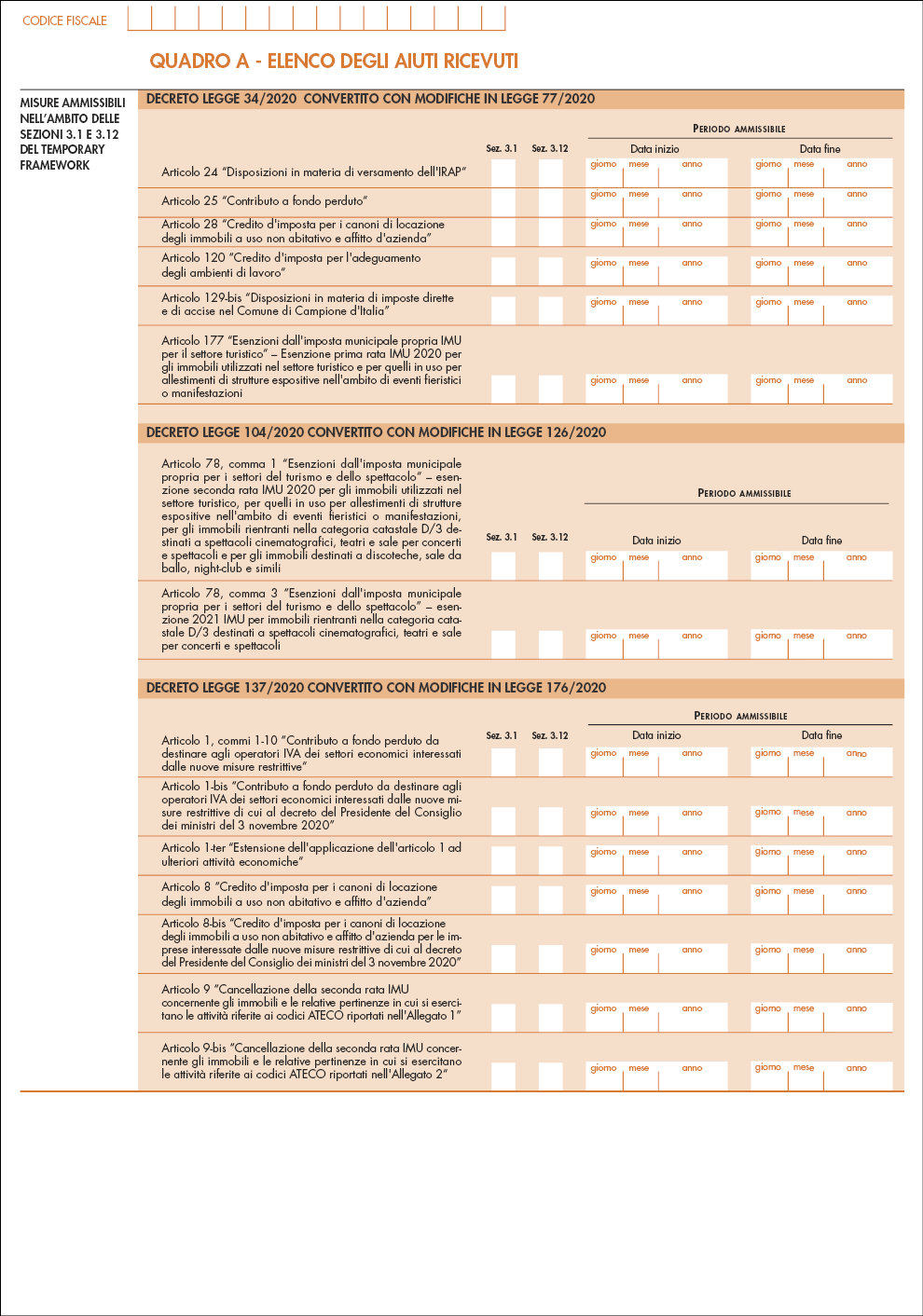

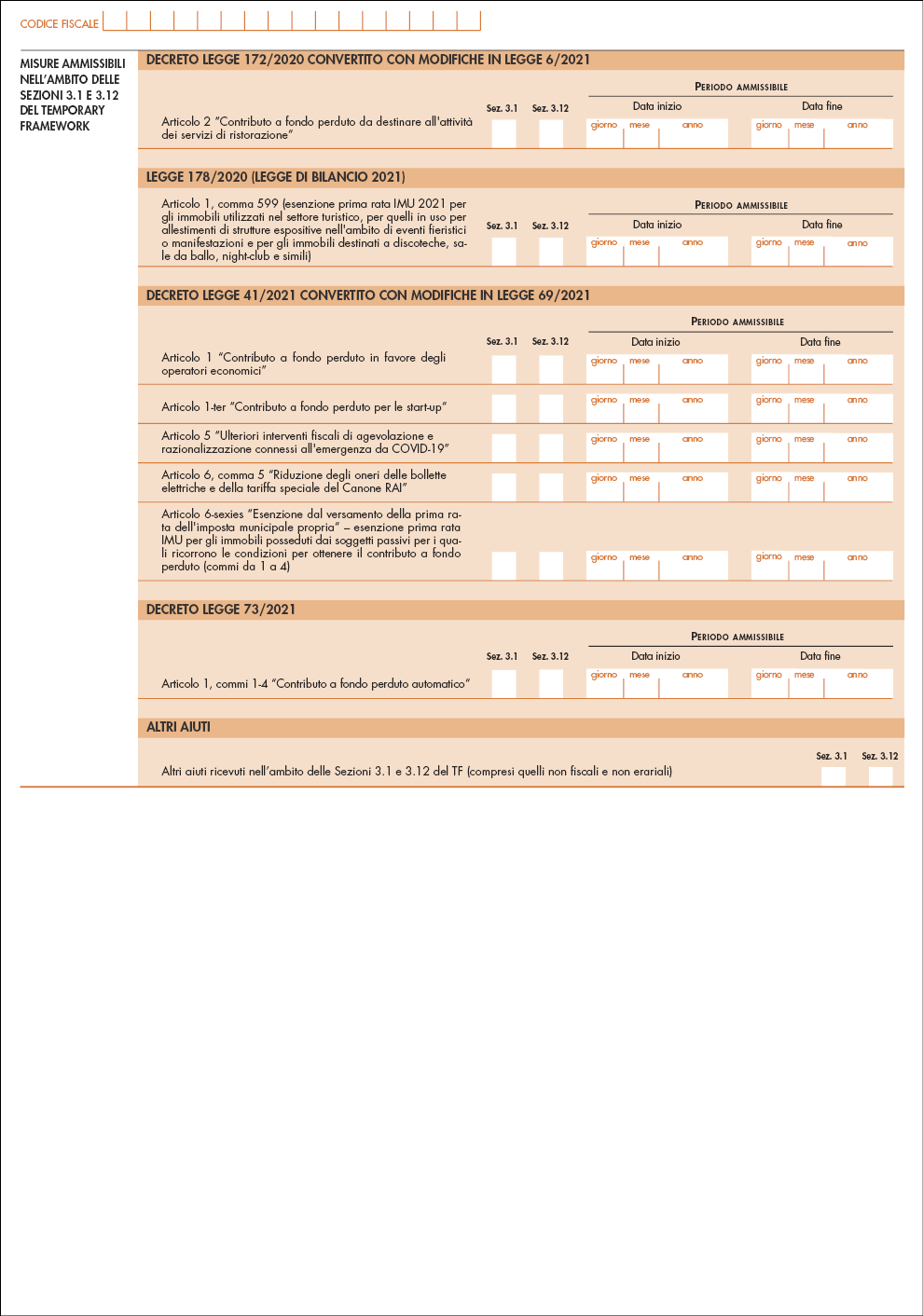

“Quadro A – Elenco degli Aiuti ricevuti”

È richiesta l’indicazione degli Aiuti di cui si è beneficiato, indicando, tramite la barratura dell’apposita casella, la Sezione del c.d. “Temporary Framework” di appartenenza (3.1 ovvero 3.12).

In presenza di un’impresa unica vanno barrate le caselle corrispondenti agli Aiuti ricevuti dal richiedente e non anche dagli altri soggetti dell’impresa unica.

I campi “Data inizio” e “Data fine” del “Periodo ammissibile” riguardano i contributi di cui alle lett.D), E) e F) dellaSezione 3.12e taleperiododeve essere:

- compreso tra l’1.3.2020 e il 31.12.2021;

ovvero

- in un periodo di almeno un mese tra l’1.3.2020 e la data di presentazione della domanda .

Qualora il periodo ammissibile non sia indicato, lo stesso si intende corrispondente al periodo 1.3.2020-31.12.2021.

“Quadro B –Elenco dei soggetti ... impresa unica“

Il quadro è riservato ai beneficiari appartenentiadun’impresa unica secondo la definizione comunitaria utilizzata ai fini degli Aiuti di Stato. Nello stesso vanno indicati i codici fiscali dei soggetti appartenentiall’impresa unica.

SEZIONE REQUISITI

Al fine di usufruire del contributo “alternativo” in esame l’Agenzia rammenta che è richiesta la sussistenza delle seguenti 2 condizioni:

- ricavi di cui all’art. 85, comma 1, lett. a) e b), TUIR / compensi ex art. 54, comma 1, TUIR non superiori a € 10 milioni “nel secondo periodo d’imposta antecedente a quello di entrata in vigore del … decreto“, ossia 2019 per i soggetti con esercizio coincidente con l’anno solare e secondo periodo d’imposta precedente a quello in corso al 26.5.2021 per le società con periodo d’imposta non coincidente con l’anno solare;

- ammontare medio mensile del fatturato / corrispettivi del periodo 1.4.2020 – 31.3.2021inferiore almeno del 30% rispetto all’ammontare medio mensile delfatturato / corrispettivi del periodo 1.4.2019 – 31.3.2020. Per il contributo “alternativo”, diversamente dagli altri contributi a fondo perduto, non è previsto il requisito (alternativo al calo del fatturato / corrispettivi) dell’attivazione della partita IVA dall’1.1.2019. Ne consegue che per il contributo in esame tutti i soggetti IVA devono possedere il requisito del calo minimo di fatturato / corrispettivi.

Ammontare medio mensile del fatturato e dei corrispettivi

Per la compilazione dei campi riferiti all’ammontare medio mensile del fatturato / corrispettivi è necessario innanzitutto determinarel’ammontare complessivo del fatturato / corrispettivi realizzato nei 2 periodi (1.4.2019 – 31.3.2020 e 1.4.2020 – 31.3.2021).

A tal fine l’Agenzia precisa che:

- vanno considerate tutte le fatture attive (al netto dell’IVA) con data di effettuazione dell’operazione compresa tra l’1.4.2019 e il 31.3.2020 e tra l’1.4.2020 e il 31.3.2021;

- rilevano anche le note di variazione di cui all’art. 26, DPR n. 633/72 con data compresa tra le predette date (1.4.2019 – 31.3.2020 e 1.4.2020 – 31.3.2021);

- concorrono a formare l’ammontare del fatturato anche le cessioni di beni ammortizzabili;

- per i commercianti al minuto / soggetti assimilati di cui all’art. 22, DPR n. 633/72 rileva l’ammontare globale dei corrispettivi (al netto dell’IVA) delle operazioni effettuate tra l’1.4.2019 e il 31.3.2020 e tra l’1.4.2020 e il 31.3.2021;

- per i soggetti che applicano la ventilazione ovvero il regime del margine nonchè per le operazioni effettuate da agenzie di viaggio, per le quali risulta difficoltoso il calcolo dei corrispettivi / fatture al netto dell’IVA, l’importo può essere riportato al lordo dell’IVA (con riferimento ad entrambi i periodi);

- per i soggetti che svolgono operazioni non rilevanti ai fini IVA (ad esempio, cessioni di tabacchi, giornali e riviste), limitatamente a tali operazioni vanno considerati gli importi degli aggi;

- nel caso dell’erede che prosegue l’attività del de cuius ovvero del richiedente nel quale è confluito un altro soggetto a seguito di “trasformazione” aziendale:

- con decorrenza / avvenuta dall’1.4.2021, il fatturato / corrispettivi 1.4.2019-31.3.2020 e 1.4.2020-31.3.2021 va determinato con riferimento alla partita IVA del de cuius / soggetto confluito;

- con decorrenza / avvenuta nel periodo 1.4.2019 – 31.3.2021 il fatturato / corrispettivi 1.4.2019-31.3.2020 e 1.4.2020-31.3.2021 va determinato con riferimento a entrambe le partite IVA del de cuius / soggetto confluito e dell’erede / soggetto che ha effettuato la “trasformazione” aziendale.

Per ulteriori specifiche casistiche l’Agenzia richiama quanto chiarito con la Circolare 14.5.2021, n. 5/E

Individuato l’ammontare complessivo del fatturato / corrispettivi, l’importo dell’ammontare medio mensile del fatturato / corrispettivi per ciascun periodo (1.4.2019 – 31.3.2020 e 1.4.2020 – 31.3.2021) è determinato dividendo l’importo complessivo del fatturato / corrispettivi di ciascun periodo per il numero dei mesi in cui la partita IVA è stata attiva nel periodo. A tal fine l’Agenzia specifica che:

- per i soggetti che hanno attivato la partita IVA:

- anteriormente all’1.4.2019, l’importo complessivo del fatturato / corrispettivi realizzati nel periodo 1.4.2019 – 31.3.2020 va suddiviso per 12 mesi;

- tra l’1.4.2019 e il 31.3.2020 l’importo complessivo del fatturato / corrispettivi va suddiviso per il numero di mesi successivi a quello di attivazione della partita IVA.

Così, ad esempio, se la partita IVA è stata attivata il 25.6.2019, l’importo complessivo del fatturato / corrispettivi realizzato va suddiviso per 9 mesi;

- analogamente, nel caso dell’erede che prosegue l’attività del de cuius / richiedente nel quale è confluito un altro soggetto a seguito di “trasformazione” aziendale, al fine di determinare la media mensile, il fatturato / corrispettivi 1.4.2019-31.3.2020 e 1.4.2020-31.3.2021 va diviso per il numero dei mesiin cui la partita IVA è stata attiva.

Qualora la partita IVA sia stata attivata nel periodo 1.4.2019 – 31.3.2021 non va considerato il mese di attivazione;

- in assenza di ammontare medio mensile del fatturato / corrispettivi per il periodo 1.4.2020 – 31.3.2021, il corrispondente campo non va compilato (l’importo è pari a “0”).

A tal proposito la citata Guida del contributo in esame propone il seguente schema riassuntivo.

Data attivazione partita IVA

Media mensile 1.4.2019 – 31.3.2020

Media mensile 1.4.2020 – 31.3.2021

Importo complessivo fatturato / corrispettivi

Numero mesi

Importo complessivo fatturato / corrispettivi

Numero mesi

Fino al

31.3.2019

Data operazione tra l’1.4.2019 e il 31.3.2020

12

Data operazione tra l’1.4.2020 e il 31.3.2021

12

Tra l’1.4.2019 e il 31.3.2020

Data operazione tra il primo giorno del mese successivo all’attivazione della partita IVA e il 31.3.2020.

Nel caso di attivazione a marzo 2020, l’ammontare è zero e il contributo non è spettante, in quanto non si verifica calo del fatturato tra i 2 periodi

Mesi a partire da quello successivo all’attivazione della partita IVA

Data operazione tra l’1.4.2020 e il 31.3.2021

12

Esempio:

13.7.2019

Nell’esempio:

tra l’1.8.2019 e il 31.3.2020

Nell’esempio:

8

Tra l’1.4.2020 e il 26.5.2021

Zero

Zero

Il contributo non è spettante, in quanto non si verifica il calo del fatturato tra i 2 periodi

Ammontare contributo spettante

Le istruzioni rammentano che il contributo in esame è determinato applicando una specifica percentualealladifferenza tra l’ammontare medio mensile del fatturato / corrispettivi del periodo 1.4.2020 – 31.3.2021 e l’ammontare medio mensile del fatturato / corrispettivi del periodo 1.4.2019 – 31.3.2020, come di seguito riportato.

Soggetti che hanno beneficiato del contributo Sostegni (art. 1, DL n. 41/2021)

Soggetti che non hanno beneficiato del contributo Sostegni (art. 1, DL n. 41/2021)

Ricavi / compensi 2019

60%

90%

non superiori a € 100.000

50%

70%

superiori a € 100.000

e fino a € 400.000

40%

50%

superiori a € 400.000

e fino a € 1.000.000

30%

40%

superiori a € 1.000.000

e fino a € 5.000.000

20%

30%

superiori a € 5.000.000

e fino a € 10.000.000

Il contributo a fondo perduto è comunque riconosciuto per un importonon superiore a € 150.000 (non è previsto un importo minimo).

Per il calcolo del contributo l’ammontare dei ricavi / compensi / volume d’affari non va ragguagliato ad anno .

Al fine di determinare l’importo effettivamente spettante, da accreditare su c/c o da riconoscere come credito d’imposta, oltre alle percentuali sopra riportate, va considerato che:

- se il soggetto ha beneficiato anche del contributo Sostegni, il contributo in esame è riconosciuto limitatamente alla differenza tra il contributo Sostegni-bis “alternativo” spettante e il contributo Sostegni-bis “automatico” precedentemente ottenuto. Così, ad esempio, ad un contribuente che ha ricevuto il contributo Sostegni pari a € 25.000 e ha diritto al contributo Sostegni-bis “alternativo” pari a € 28.000 spetta il contributo di € 3.000.

Conseguentemente, se il contributo Sostegni-bis “alternativo” risulta inferiore al contributo Sostegni-bis “automatico” ottenuto, al contribuente non spetta alcun ulteriore importo. Così, ad esempio, ad un contribuente che ha ricevuto il contributo Sostegni pari a € 35.000 e ha diritto al contributo Sostegni-bis “alternativo” pari a € 33.000 non spetta alcun importo;

- se il soggetto non ha beneficiato del contributo Sostegni, il contributo “alternativo” spetta per l’intero importo determinato in base a quanto indicato nella domanda.

SEZIONE DICHIARAZIONE SOSTITUTIVA RISPETTO LIMITI MASSIMI AIUTI DI STATO

Per quanto riguarda la compilazione delle 2 Sezioni riservate alla “Dichiarazione sostitutiva di atto notorio” in merito al rispetto dei massimali previsti per gli Aiuti di Stato, merita evidenziare che le istruzioni specificano che:

- per la verifica del rispetto dei massimali è necessario considerare, oltre alle misure fiscali elencate nel Quadro A della domanda, anche tutti gli altri Aiuti riconosciuti nell’ambito della Sezione 3.1 / 3.12 diversi da quelli espressamente elencati (in tal caso va compilato l’ultimo rigo del Quadro A “Altri Aiuti”).

Così, ad esempio, per quanto riguarda gli altri aiuti erariali, occorre tenere conto delle misure di cui agli artt. 26, DL n. 34/2020 (“Rafforzamento patrimoniale delle imprese di medie dimensioni”) e 136-bis (“Rivalutazione dei beni delle cooperative agricole“).

- con riferimento alla lett. B), per la definizione di:

- imprese in difficoltà va fatto riferimento al Regolamento generale di esenzione per categoria, in base alla definizione di cui all’art. 2, punto 18, Regolamento UE n. 651/2014, all’art. 2, punto 14, Regolamento UE n. 702/2014 e all’art. 3, punto 5, Regolamento UE n. 1388/2014;

- micro / piccola impresa va fatto riferimento:

- al punto 22, lett. c-bis) del c.d. “Temporary Framework” per la dichiarazione relativa alla Sezione 3.1;

- al punto 87, lett. f) del c.d. “Temporary Framework” per la dichiarazione relativa alla Sezione 3.12;

- qualora il richiedente appartenga adun’impresa unica secondo la definizione comunitaria utilizzata ai fini degli Aiuti di Stato, va barrata:

- la casella di cui alla lett. E) per gli Aiuti della Sezione 3.1;

- la casella di cui alla lett. J) per gli Aiuti della Sezione 3.12

e va compilato il quadro B per indicare i codici fiscali dei soggetti appartenentiall’impresa unica.

Con riferimento alle Sezioni 3.1 e 3.12 nella citata Guida l’Agenzia riepiloga le condizioni ed i requisiti per poter rientrare nell’una o nell’altra Sezione nonché i limiti massimi di Aiuto ammessi nei diversi periodo per ciascuna Sezione.

MODALITÀ DI PRESENTAZIONE DELLA DOMANDA

La domanda va presentata all’Agenzia delle Entrate in via telematica tramite:

- l’applicazione desktop telematico.

La domanda può essere predisposta anche tramite un “software di mercato” e inviata utilizzando Entratel / Fisconline. Come sopra accennato, l’invio può essere effettuato per conto del soggetto richiedente, anche da parte di un intermediario delegato alla consultazione del Cassetto fiscale / fatture elettroniche ovvero “appositamente delegatocon autodichiarazione“, da evidenziare barrando la specifica casella contenuta nel riquadro “Impegno alla presentazione telematica” del modello in esame. In questi casi, come precisato dalla citata Guida, l’intermediario deve far sottoscrivere al soggetto richiedente il modello della domanda in esame compilato e conservarlo unitamente alla copia del documento d’identità;

- l’apposito servizio web, disponibile nell’area riservata del portale “Fatture e Corrispettivi“, direttamente da parte del soggetto richiedente (abilitato ai servizi telematici dell’Agenzia) ovvero tramite un intermediario delegato alla consultazione del Cassetto fiscale / fatture elettroniche.

I soggetti obbligati alla presentazione delle comunicazioni liquidazione periodiche IVA che intendono presentare la domanda devono preventivamente aver presentato la Comunicazione della liquidazione periodica IVA relativa al primo trimestre 2021.

A seguito della presentazione della domanda viene rilasciata una prima ricevuta attestante la presa in carico / scarto a seguito dei controlli formali effettuati.

Al superamento dei controlli l’Agenzia, nella sezione “Contributo a fondo perduto –Consultazione esito” dell’area riservata del portale “Fatture e Corrispettivi“, comunica l’accoglimento della domanda e l’importo erogato ovvero il riconoscimento del contributo in caso di scelta per la “trasformazione” dello stesso in credito d’imposta. Da tale momento non è più possibile trasmettere ulteriori domande, mentre è possibile presentare una rinuncia.

Successivamente viene rilasciata una seconda ricevuta riportante quanto già comunicato nella predetta sezione.

Le ricevute sono messe a disposizione, esclusivamente del soggetto che ha trasmesso l’istanza, nella sezione “ricevute” della propria area riservata nonché nella sezione “Contributo a fondo perduto – Invii effettuati” del portale “Fatture e corrispettivi“.

Qualora la domanda sia presentata tramite un intermediario l’esito della domanda / rinuncia:

- è trasmessa al richiedente via PEC (INI-PEC);

- è messa a disposizione del richiedente nella predetta sezione “Contributo a fondo perduto –Consultazione esito”.

TERMINI DI PRESENTAZIONE DELLA DOMANDA

La domanda va presentata:

- dal 5.7 al 2.9.2021 nel caso in cui la domanda sia presentata tramite il servizio web;

- dal 7.7 al 2.9.2021 nel caso in cui la domanda sia presentata tramite l’applicazione desktop telematico.

Entro gli stessi termini è possibile, “in caso di errore“, presentare una nuova domanda che sostituisce quella precedentemente trasmessa.

L’ultima domanda trasmessa sostituisce quelle precedentemente inviate per le quali non è stato eseguito il mandato di pagamento del contributo ovvero comunicato il riconoscimento dello stesso nel caso di scelta per la “trasformazione” dello stesso in credito d’imposta.

È consentito, in ogni caso, presentare una rinuncia al contributo, anche oltre il 2.9.2021.

Articoli correlati: