VERSAMENTI INPS EMISSIONE 2024

24 Aprile 2024

L'inps in questi giorni sta inviando ai contribuenti una comunicazione via mail/sms relativa alla di[...]

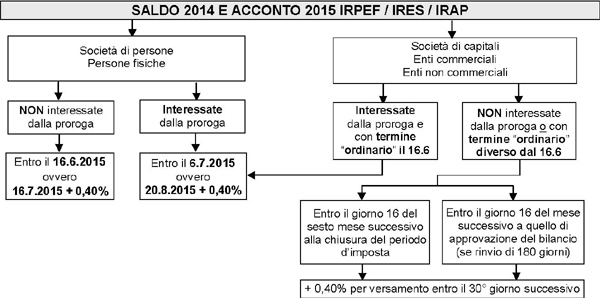

Come atteso il MEF, con il Comunicato stampa 9.6.2015, n. 121, ha annunciato l’imminente pubblicazione sulla G.U. dell’apposito DPCM che dispone, anche per il 2015, la proroga dei termini di versamento delle imposte risultanti dal mod. UNICO 2015 (compresa l’IVA in caso di dichiarazione unificata) e dal mod. IRAP 2015.

Analogamente allo scorso anno, lo slittamento dei termini di versamento è previsto a favore dei soggetti che esercitano attività per le quali sono stati elaborati gli studi di settore, compresi i soggetti che partecipano a società, associazioni ed imprese interessate dagli studi stessi.

In particolare il MEF precisa che:

“Slitta dal 16 giugno al 6 luglio 2015, il termine per effettuare i versamenti derivanti dalla dichiarazione dei redditi, dalla dichiarazione Irap e dalla dichiarazione unificata annuale da parte dei contribuenti che esercitano attività economiche per le quali sono stati elaborati gli studi di settore … Dal 7 luglio e fino al 20 agosto 2015 i versamenti possono essere eseguiti con una lieve maggiorazione, a titolo di interesse, pari allo 0,40 per cento. La proroga riguarda sia i soggetti che esercitano attività per le quali sono stati approvati gli studi di settore, sia coloro che presentano cause di esclusione o inapplicabilità dagli stessi, compresi i soggetti che adottano il regime fiscale di vantaggio per l’imprenditoria giovanile e per i lavoratori in mobilità, i soggetti che determinano il reddito forfetariamente nonché i soci di società di persone e di società di capitali in regime di trasparenza”.

Come in passato la proroga trova applicazione per i versamenti delle imposte risultanti dalle dichiarazioni i cui termini sono fissati al 16.6.2015 e, di conseguenza, oltre al versamento del saldo 2014 e dell’acconto 2015 di IRPEF, IRES e IRAP sono da ritenersi differiti anche i versamenti relativi a:

Dovrà essere chiarito l’impatto del riferimento ai contribuenti forfetari sulla proroga dei versamenti.

Dovrà essere chiarito l’impatto del riferimento ai contribuenti forfetari sulla proroga dei versamenti.

24 Aprile 2024

26 Febbraio 2024

5 Gennaio 2024

11 Dicembre 2023

13 Ottobre 2023

Lascia un commento