VERSAMENTI INPS EMISSIONE 2024

24 Aprile 2024

L'inps in questi giorni sta inviando ai contribuenti una comunicazione via mail/sms relativa alla di[...]

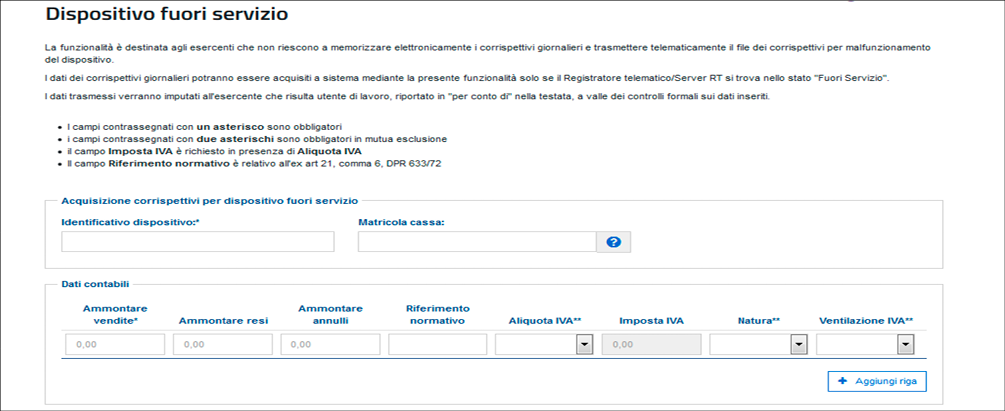

Riguardo all’obbligo di memorizzazione e trasmissione telematica dei corrispettivi è possibile riscontrare situazioni di emergenza quali, ad esempio, il malfunzionamento del registratore telematico (RT).

A tal fine è necessario utilizzare le apposite funzionalità disponibili nel Portale web “Fatture e corrispettivi” tramite le quali è possibile caricare manualmente i dati dei corrispettivi che non è stato possibile trasmettere a causa del guasto del registratore telematico.

Merita innanzitutto evidenziare che il malfunzionamento del registratore telematico può essere:

—>>> vedi anche CORRISPETTIVI TELEMATICI: LE ALTERNATIVE AL REGISTRATORE TELEMATICO E IL PERIODO TRANSITORIO

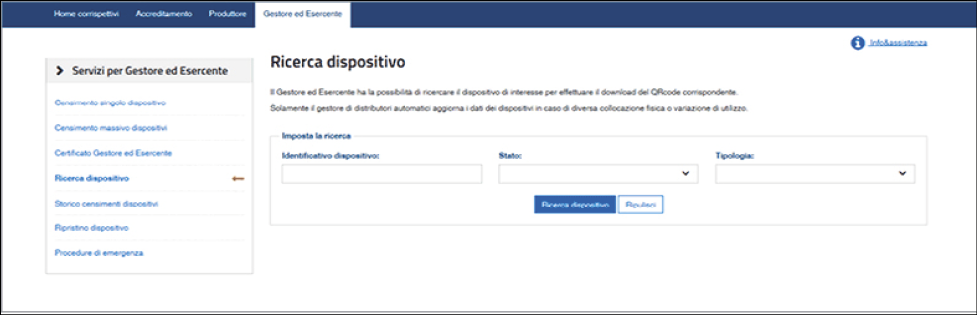

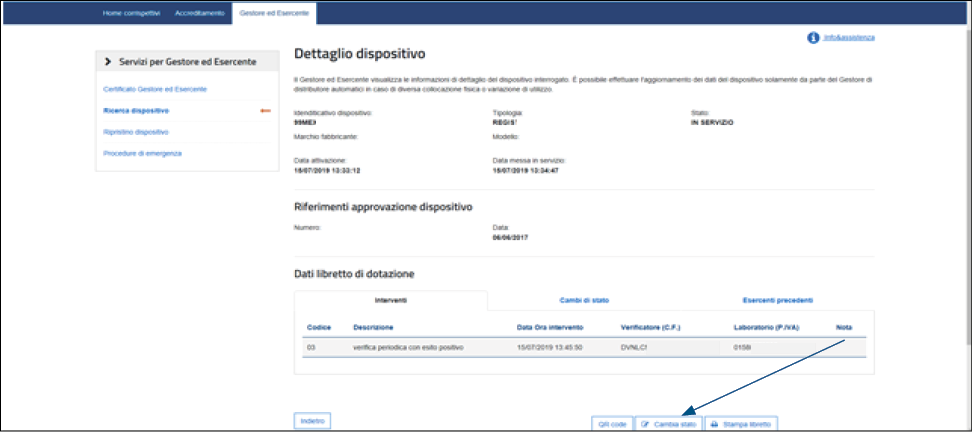

In particolare, tramite la voce di menù “Ricerca dispositivo“ è possibile selezionare il registratore interessato.

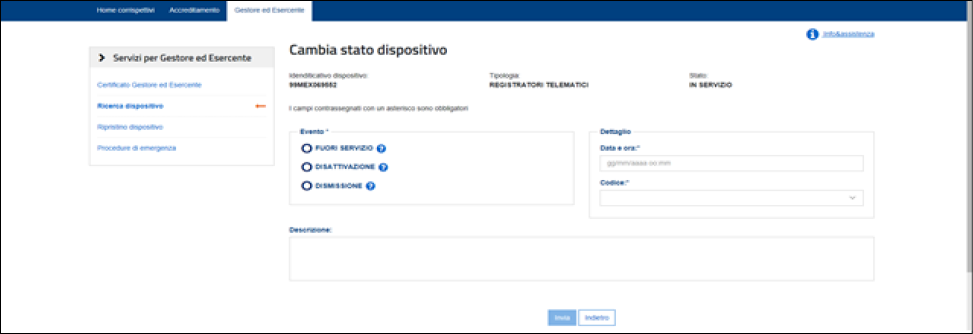

Una volta individuato il registratore è possibile modificare, tramite il pulsante “Cambia stato“, lo stato del registratore stesso.

Le possibili scelte sono: Fuori servizio / Disattivazione / Dismissione.

Come previsto dall’Agenzia delle Entrate nel Provvedimento 28.10.2016 e ribadito nelle Specifiche tecniche 28.6.2019, in caso di mancato / irregolare funzionamento del registratore telematico:

|

|

L’esercente richiede tempestivamente l’intervento di un tecnico abilitato e, fino a quando non ne sia ripristinato il corretto funzionamento ovvero si doti di altro Registratore Telematico regolarmente in servizio, provvede all’annotazione dei dati dei corrispettivi delle singole operazioni giornaliere su apposito registro da tenere anche in modalità informatica. |

—>>vedi anche REGISTRATORE TELEMATICO: CASI DI ESONERO E PERIODO TRANSITORIO

Quindi in caso di guasto del registratore telematico l’esercente deve:

A tal fine è necessario accedere alla funzione tramite la voce di menù “Procedure di Emergenza > Dispositivo Fuori Servizio”, disponibile nella sezione “Area Gestore ed Esercente”.

24 Aprile 2024

26 Febbraio 2024

5 Gennaio 2024

11 Dicembre 2023

13 Ottobre 2023

Lascia un commento